Maçon-ne CFC

Durant l’année de formation 2016/17, selon les données de l’Office fédéral de la statistique, 2638 personnes ont suivi une formation de trois ans de maçon-ne CFC, conformément à l’ordonnance de formation du 14 septembre 2010. Moins de 1% d’entre elles étaient des femmes et 4,7%, des adultes (âge supérieur à 25 ans). 10,6% des contrats d’apprentissage portaient sur une formation raccourcie. L’évaluation qui suit repose sur 84 entreprises formatrices ayant accueilli au total 259 personnes réparties sur les trois années de formation. Le taux de maturités professionnelles (MP 1) s’élevait à 1,3% dans cet échantillon.

Vue d’ensemble des coûts et des bénéfices

L’ensemble de la formation occasionne pour les entreprises formatrices un coût net de plus de 4 700 francs par contrat d’apprentissage. Certes, la première année enregistre encore un bénéfice net, mais les entreprises doivent supporter un léger coût net durant les deux années suivantes. Étant donné l’incertitude statistique relativement grande des estimations, ces différences relatives au bénéfice net entre les années de formation ne sont toutefois pas statistiquement significatives. Dans l’étude de 2009, le bénéfice net était déjà légèrement supérieur en première année par rapport à la deuxième et à la troisième année, mais il était positif chaque année (Strupler & Wolter 2009). En 2009, il en résultait encore, pour l’ensemble de la formation, un bénéfice net de plus de 6 000 francs, de même que dans l’étude de 2004 (Mühlemann et al. 2007).

Tableau 1 : Coûts bruts, prestations productives et bénéfice net

| Année de formation | 1 | 2 | 3 | Total |

|---|---|---|---|---|

| Coûts bruts | 30 660 | 37 440 | 44 060 | 112 150 |

| +/- | 2 700 | 3 470 | 3 280 | 7 070 |

| Prestations productives | 32 470 | 33 550 | 41 410 | 107 430 |

| +/- | 3 740 | 3 470 | 2 880 | 7 610 |

| Bénéfice net | 1 810 | -3 890 | -2 650 | -4 730 |

| +/- | 4 360 | 4 670 | 4 760 | 10 750 |

© IFFP / Gehret, Aepli, Kuhn & Schweri (2019)

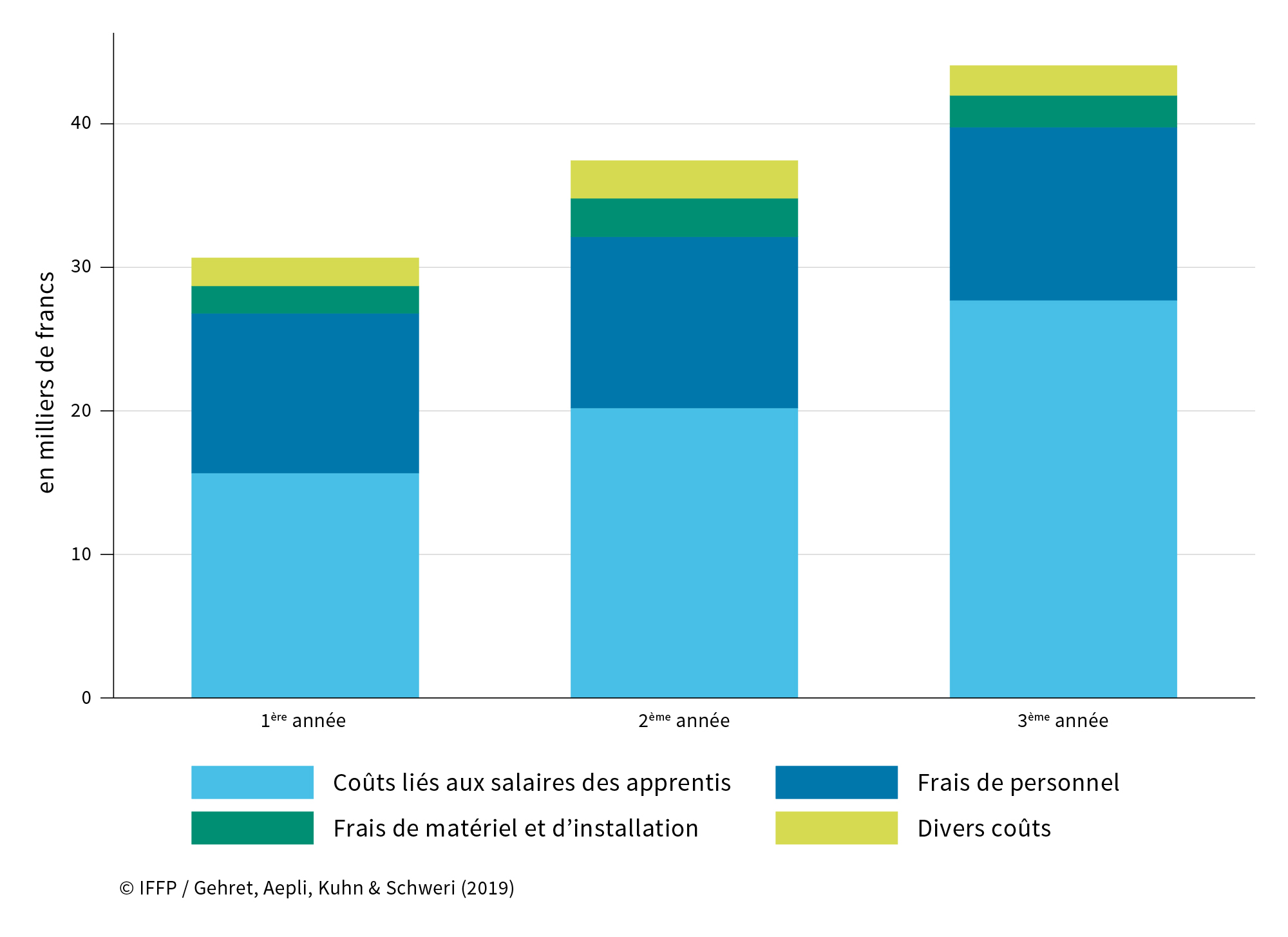

Ventilation des coûts bruts

Les coûts bruts accusent une hausse relativement forte pendant toute la durée de la formation (fig. 1), presque exclusivement imputable aux coûts liés aux salaires des apprenti-e-s, qui passent de près de 16 000 francs en première année à près de 28 000 francs en troisième année. En revanche, les frais de personnel n’augmentent que légèrement, de 11 000 francs à 12 000 francs par an. Hormis les coûts liés à l’administration et au recrutement, ces frais de personnel consistent pour l’essentiel en heures de formation hebdomadaires, pendant lesquelles le personnel de formation ne peut accomplir ses tâches habituelles en raison de l’encadrement des personnes en formation. Ce temps consacré à la formation avoisine en permanence 4,5 heures hebdomadaires. Les frais de matériel et les divers coûts constituent des postes de dépenses mineurs.

Fig. 1 : Ventilation des coûts bruts

Le salaire mensuel brut des apprenti-e-s est présenté au tableau 2. Dans l’ensemble, ces salaires sont relativement élevés par rapport à d’autres formations CFC de trois ans. Ce constat avait déjà été fait dans le cadre d’études antérieures (Strupler & Wolter 2012, Mühlemann et al. 2007) et explique le niveau élevé des coûts salariaux apprentis (fig. 1). Au cours de la formation, le salaire médian augmente de 1 047 francs en première année à 2 050 francs en troisième année. Les percentiles indiqués donnent une idée de la dispersion des salaires entre les entreprises : cette dispersion est également plus élevée que dans d’autres professions CFC.

Tableau 2 : Salaire mensuel brut des apprentis

| Année de formation | 1 | 2 | 3 |

|---|---|---|---|

| 25ème percentile | 970 | 1 350 | 1 850 |

| Valeur médiane | 1 047 | 1 465 | 2 050 |

| 75ème percentile | 1 130 | 1 580 | 2 250 |

© IFFP / Gehret, Aepli, Kuhn & Schweri (2019)

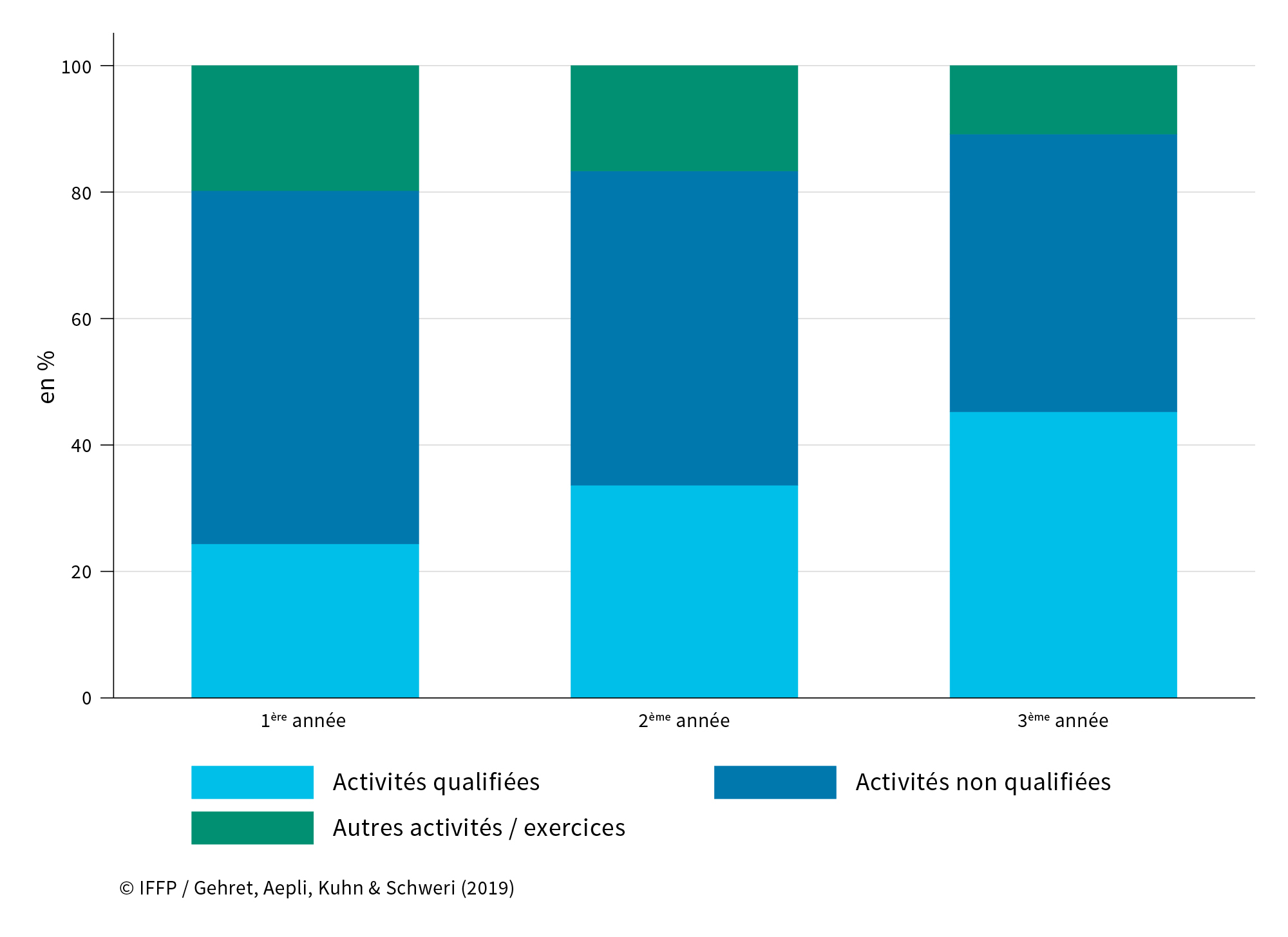

Périodes productives et improductives au poste de travail

Chaque année, les apprentis passent en moyenne environ quatre jours par semaine dans l’entreprise formatrice. En première année, ils sont engagés à 80% dans des activités productives. La majeure partie de ce temps est consacrée à des tâches normalement exécutées par une main-d’œuvre non qualifiée. Tant les périodes d’exercices improductives que les activités non qualifiées ne cessent de décroître au fil de la formation. En revanche, les activités en principe confiées à une main-d’œuvre qualifiée augmentent peu à peu pour représenter en troisième année un bon 45% du temps passé dans l’entreprise. En même temps, le niveau de rendement atteint dans l’exécution de ces tâches qualifiées augmente également, passant de 36% en première année à 68% en troisième année. Sous l’influence de ces deux facteurs, les prestations productives résultant des activités qualifiées augmentent de près de 6 000 francs en première année à plus de 19 000 francs en troisième année. Comme la part des activités non qualifiées (44%) demeure toutefois relativement élevée en troisième année, la majeure partie des prestations productives proviennent d’activités non qualifiées. Celles-ci rapportent en première année 26 500 francs et, en troisième année, encore près de 22 000 francs au titre de prestations productives.

Fig. 2 : Répartition du temps des apprenti-e-s au poste de travail

g

Bénéfice lié à la rétention des apprenti-e-s

L’étude a d’abord estimé les coûts occasionnés par le recrutement de maçon-ne-s qualifié-e-s sur le marché externe. Ils s’élèvent en moyenne à plus de 11 000 francs, y compris les coûts liés à la procédure de sélection et à l’intégration dans l’entreprise. En embauchant leurs propres apprenti-e-s à l’issue de leur formation – plutôt que de recruter sur le marché externe –, les entreprises formatrices économisent en moyenne, par contrat d’apprentissage, près de 9 000 francs en coûts de recrutement. Étant donné le niveau relativement peu élevé des coûts de recrutement, il en résulte un bénéfice net plutôt substantiel issu des produits d’opportunité à l’embauche, qui explique en grande partie le taux de rétention relativement élevé des apprenti-e-s dans les entreprises interrogées (près de 60%). La rétention de la main-d'œuvre formée en interne correspond à la stratégie des entreprises formatrices : 90% de toutes les entreprises interrogées ont indiqué qu’elles embauchaient majoritairement ou partiellement leurs apprenti-e-s au terme de la formation.

Impressum |

|---|

Les évaluations par profession se fondent sur la quatrième étude sur les coûts et bénéfices de la formation professionnelle initiale. Le rapport principal et des informations sur l’étude se trouvent sur www.iffp.swiss/obs/couts-benefices-entreprises |