Comptes annuels

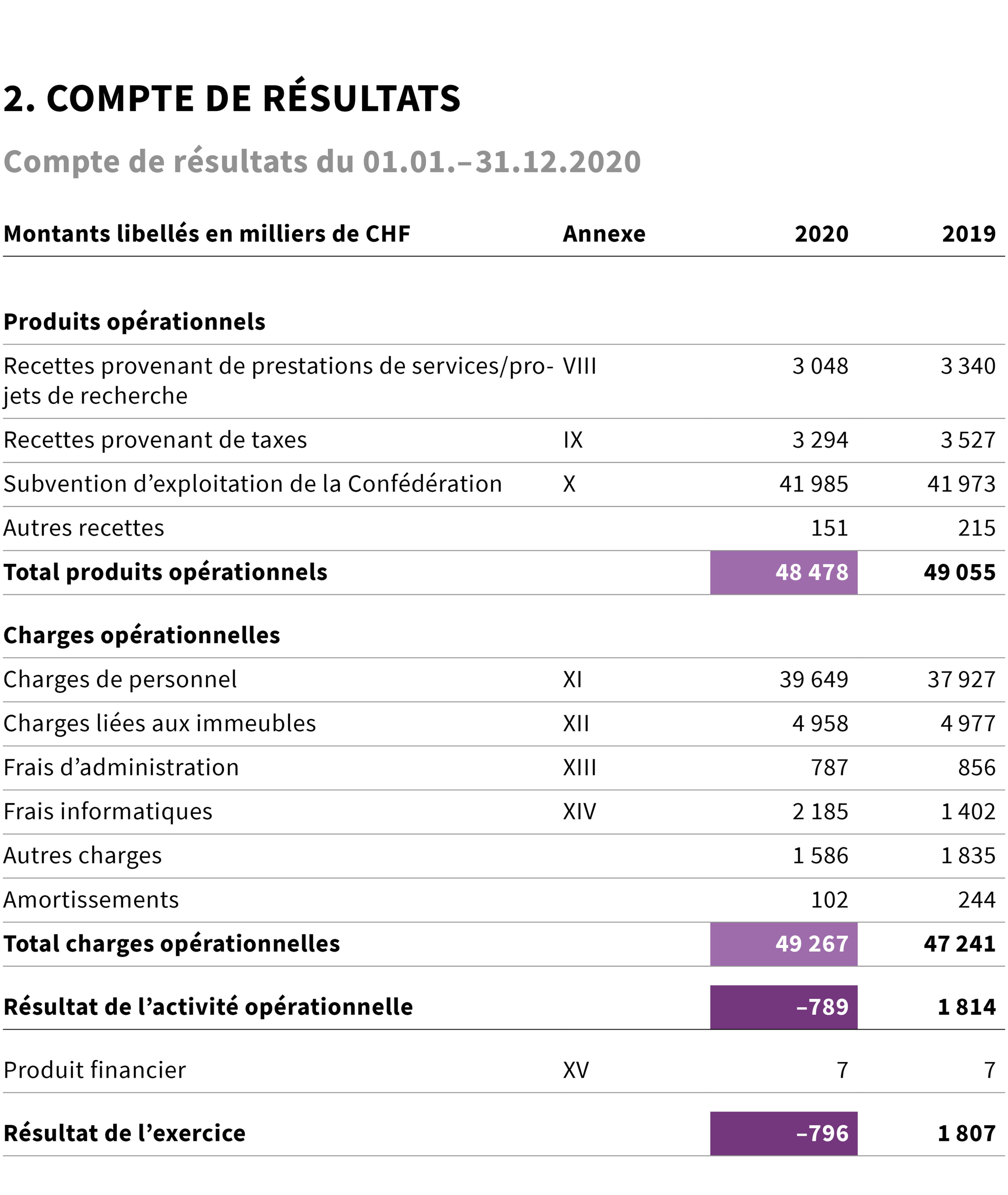

Avec CHF 48 478 000 aux recettes et CHF 49 274 000 aux charges, les comptes 2020 de l'IFFP ont clôturés par une perte de CHF 796 000. L'année précédente, un bénéfice de CHF 1807 000 avait été réalisé. Ce résultat est notamment dû à une réduction des recettes (Covid-19) et à une augmentation des frais de personnel et des coûts informatiques. L'augmentation des charges de personnel est due à l'augmentation des effectifs (projets stratégiques à forts besoins de ressources) ainsi qu'à la nécessité de constituer des provisions pour les vacances et les soldes d’horaire flexible. L'augmentation des charges informatiques est notamment explicable par le remplacement d’ordinateurs portables.

En vertu de l’article 32 de l’ordonnance du 14 septembre 2005 (état au 20 juin 2017) sur l’Institut fédéral des hautes études en formation professionnelle (ordonnance sur l’IFFP; RS 412.106.1), l’IFFP peut constituer des réserves pour autant que celles-ci ne dépassent pas 10 % du budget annuel correspondant. Les subventions ne sont pas incluses dans le calcul

Les réserves servent à compenser les pertes et à financer les projets et les investissements planifiés.

5.1 Principes

L’Institut fédéral des hautes études en formation professionnelle est un établissement fédéral de droit public doté d’une personnalité juridique propre et ayant son siège à Berne (ordonnance sur l’IFFP; RS 412.106.1).

En vertu de l’article 25 de l’ordonnance sur l’Institut fédéral des hautes études en formation professionnelle, le Conseil fédéral fixe des objectifs stratégiques au conseil de l’IFFP. Le 9 novembre 2016, le Conseil fédéral a adopté les objectifs stratégiques 2017–2020 à l’attention du conseil de l’Institut fédéral des hautes études en formation professionnelle IFFP.

5.2 Données générales sur l’institut

| Forme juridique | Établissement fédéral de droit public avec personnalité juridique propre. |

| Activité | L’IFFP est le centre de compétences de la Confédération pour l’enseignement et la recherche en matière de pédagogie profession-nelle, de formation professionnelle et de développement professionnel pour l’ensemble de la Suisse. L’IFFP fournit des prestations dans les domaines suivants:

|

| Sites | Lausanne, Lugano et Zollikofen |

| Effectif du personnel à fin 2020 | 188 (nombre de postes à plein temps) |

5.3 Principes relatifs à l’établissement des comptes

Les présents comptes annuels sont conformes aux principes relatifs à l’établissement des comptes tels qu’ils sont définis dans l’ordonnance sur l’IFFP. Ils respectent le principe général de l’importance, de l’intelligibilité, de la continuité et du produit brut et sont ainsi conformes aux standards de l’établissement des comptes énoncés dans la loi fédérale du 7 octobre 2005 sur les finances de la Confédération (loi sur les finances LFC; RS 611.0).

Importance

Il s’agit de fournir l’ensemble des informations permettant d’évaluer de manière rapide et exhaustive l’état de la fortune, des finances et des produits.

Intelligibilité

Les informations doivent être claires et compréhensibles.

Continuité

Dans la mesure du possible, les principes de la comptabilité et de l’établissement des comptes doivent rester les mêmes sur une longue durée.

Présentation brute

Les dépenses et les bénéfices doivent être inscrits séparément, sans aucune compensation, et figurer pour leur montant intégral.

Principes régissant l’établissement du bilan et principes d’évaluation

Les principes d’établissement du bilan et les principes d’évaluation dérivent des principes relatifs à l’établissement des comptes et sont expliqués ci-après.

Monnaies étrangères

Les comptes 2020 de l'IFFP sont établis en francs suisses (CHF).

Les ressources en monnaies étrangères sont converties au cours en vigueur à l’issue de chaque transaction. Les biens monétaires et les engagements libellés en monnaies étrangères sont convertis au cours du jour du bouclement du bilan et les différences de change sont portées au compte de résultats.

Enregistrement des produits

Les produits sont comptabilisés au moment de la livraison ou de la fourniture de la prestation.

Si le moment où la disposition s’accomplit est déterminant (par ex. mise à disposition, autorisation), le produit est comptabilisé lorsque la prestation est fournie, respectivement lorsque la mise à disposition est définitive.

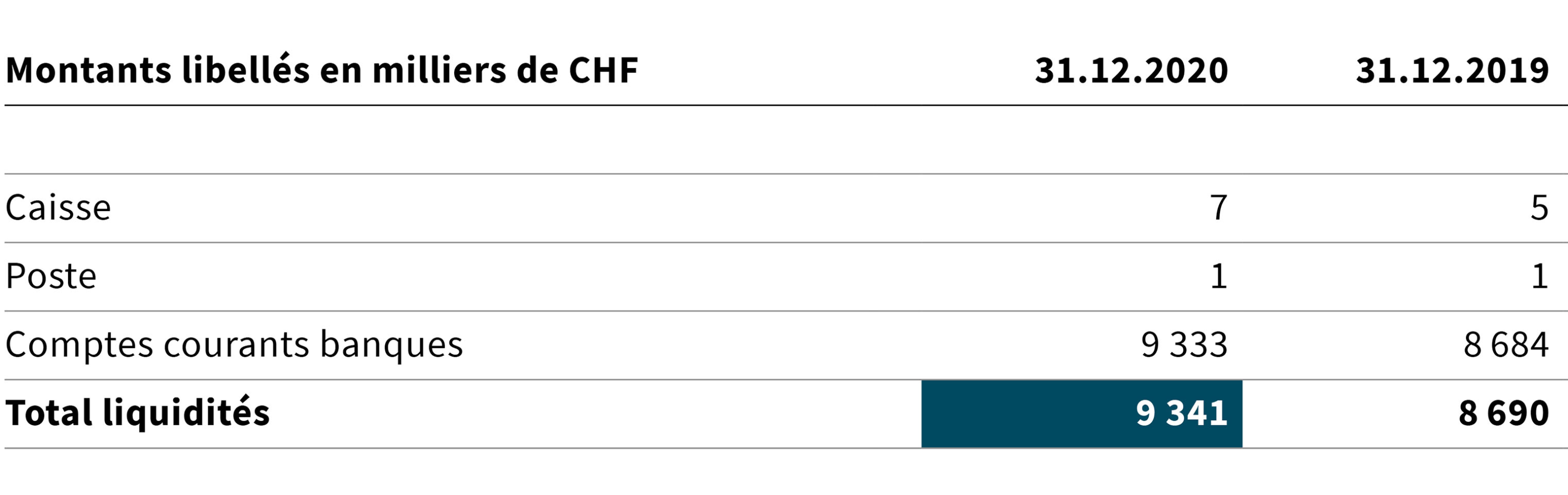

Liquidités

Elles comprennent la trésorerie et les équivalents de trésorerie (y compris les dépôts à terme) datant de trois mois ou moins qui peuvent être convertis à tout moment en numéraire. Les liquidités sont inscrites au bilan à leur valeur nominale.

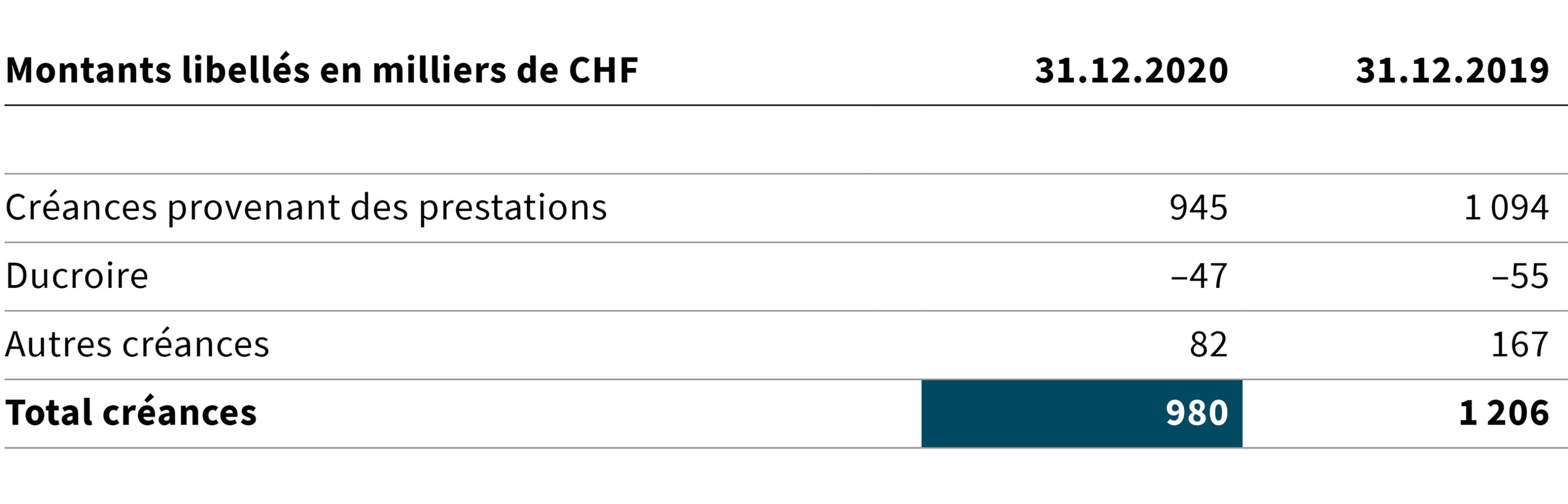

Créances

La valeur indiquée correspond aux montants facturés, déduction faite d’un ducroire forfaitaire (compte ducroire).

Immobilisations corporelles

Les immobilisations corporelles sont évaluées à leur coût d’acquisition ou de fabrication. Elles doivent être amorties de manière linéaire sur la période indiquée ci-dessous qui est calculée en fonction de la durée d’utilisation estimée :

5.4 Bilan : explications

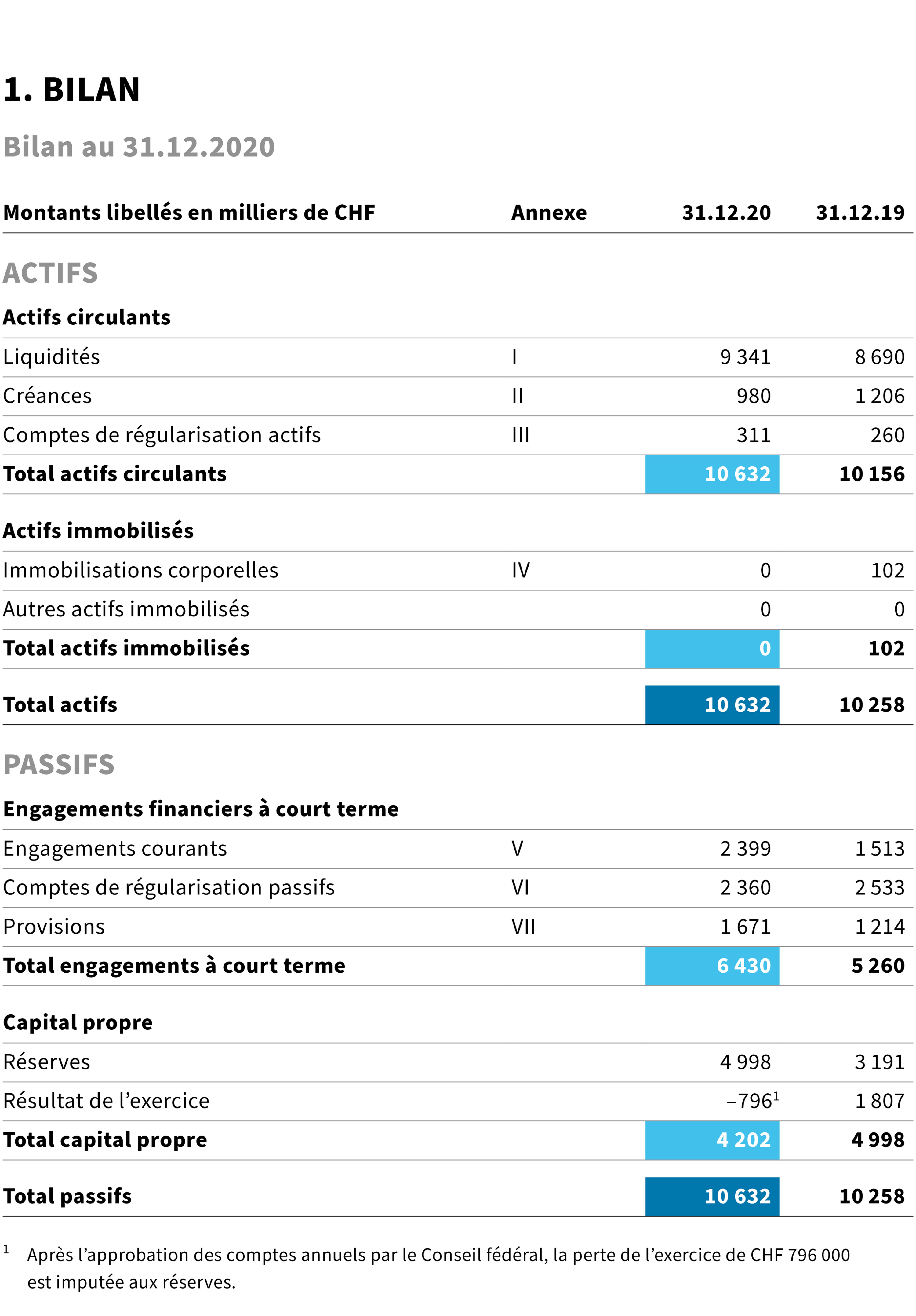

I Liquidités

II Créances

Le montant comptabilisé pour les créances provenant des prestations correspond aux frais d’inscription et d’études facturés par le secteur Formation ainsi qu’aux taxes perçues par le secteur Formation continue. S’y ajoutent les recettes provenant des prestations de services fournies par le secteur Formation continue et le Centre pour le développement des métiers, ainsi que des contributions ouvertes à des projets du secteur Recherche et développement. La diminution de CHF 226 000 s’explique surtout par le fait que, en décembre 2020, moins de prestations de services ont été facturées que durant la même période de l’année précédente.

Les autres créances, d’un montant de CH 82 000 concernent en particulier les acomptes versés à des fournisseurs ainsi que les primes versées à l'assurance indemnités journalières en cas de maladie et à la caisse de compensation familiale.

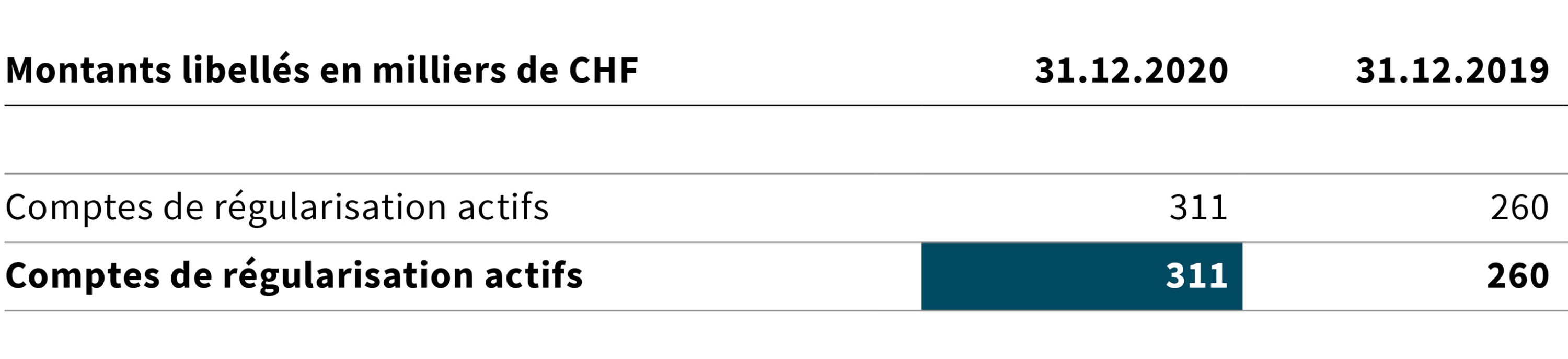

III Comptes de régularisation actifs

Cette position contient des prestations de services qui ont été fournies en 2020 et qui sont facturées en 2021.

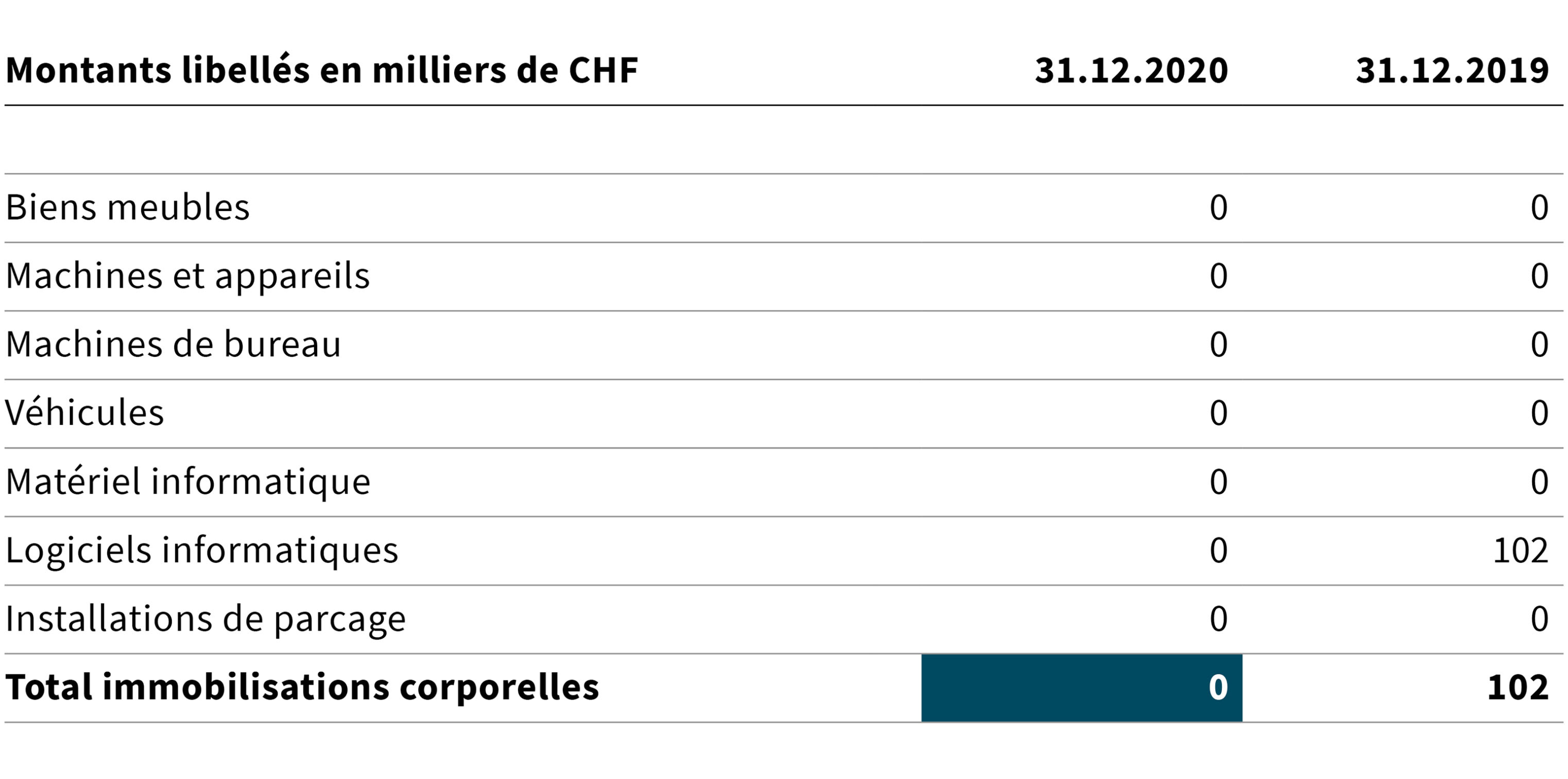

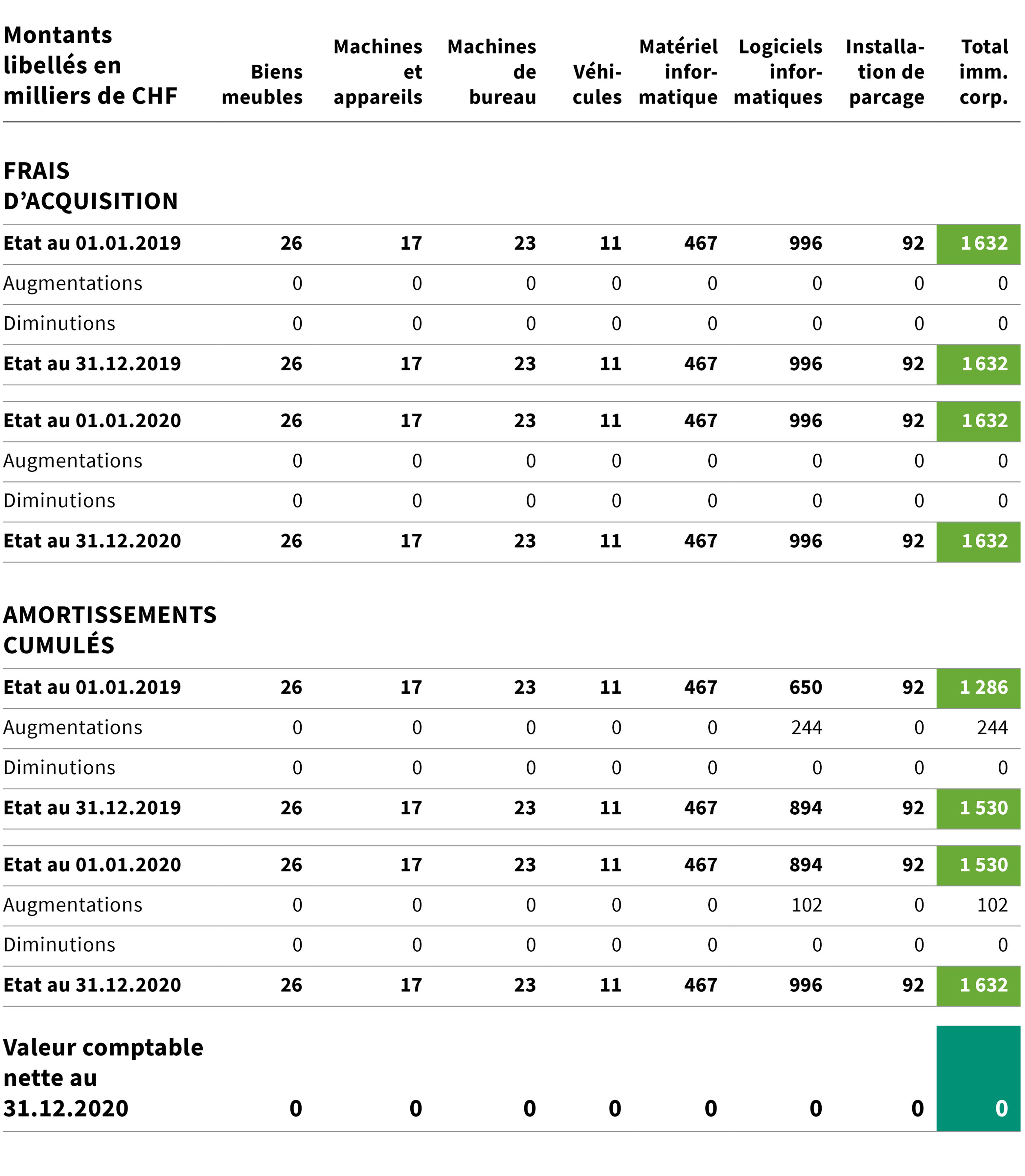

IV Immobilisations corporelles

L’acquisition d’un bien matériel dont le prix d’achat est supérieur à CHF 5 000 est imputée aux immobilisations corporelles de la comptabilité des investissements; tous les biens dont le prix d’achat est inférieur à ce montant sont directement imputés aux charges

La diminution de CHF 102 000 est exclusivement due aux amortissements. Les immobilisations corporelles sont désormais entièrement amorties.

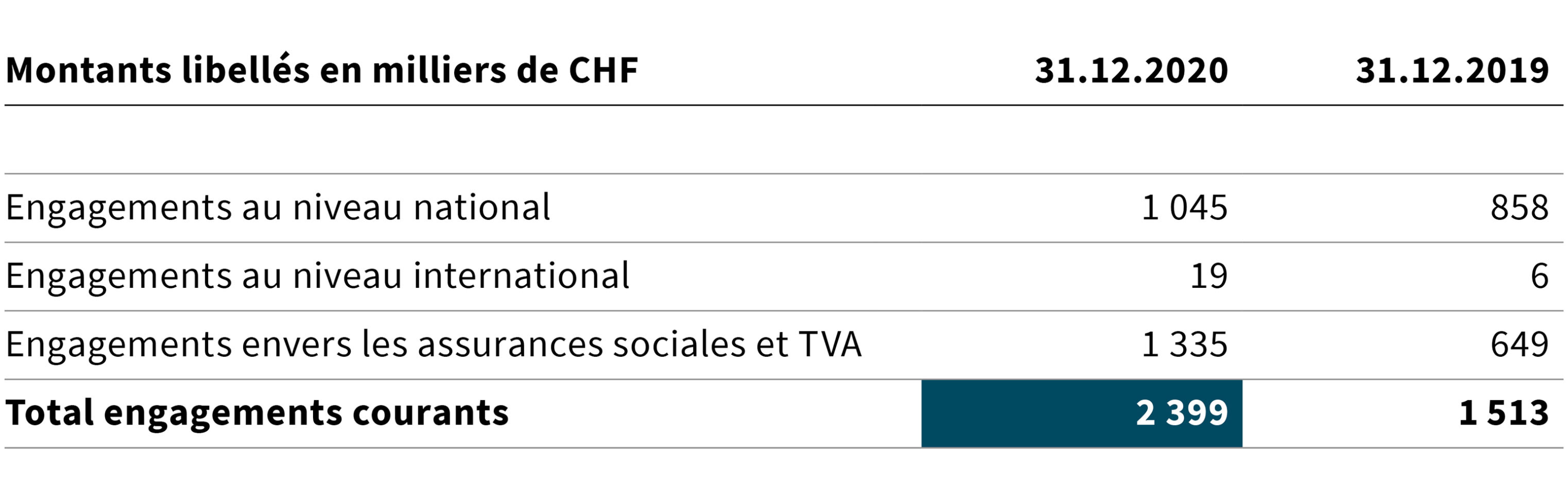

V Engagements courants

Les engagements envers les assurances sociales et la taxe sur la valeur ajoutée s’élèvent à CHF 1 335 000. Ce montant comprend également les engagements envers la caisse de pensions et la caisse de compensation AVS, qui s’élèvent à CHF 1 232 000 et qui ont été payés en janvier 2021.

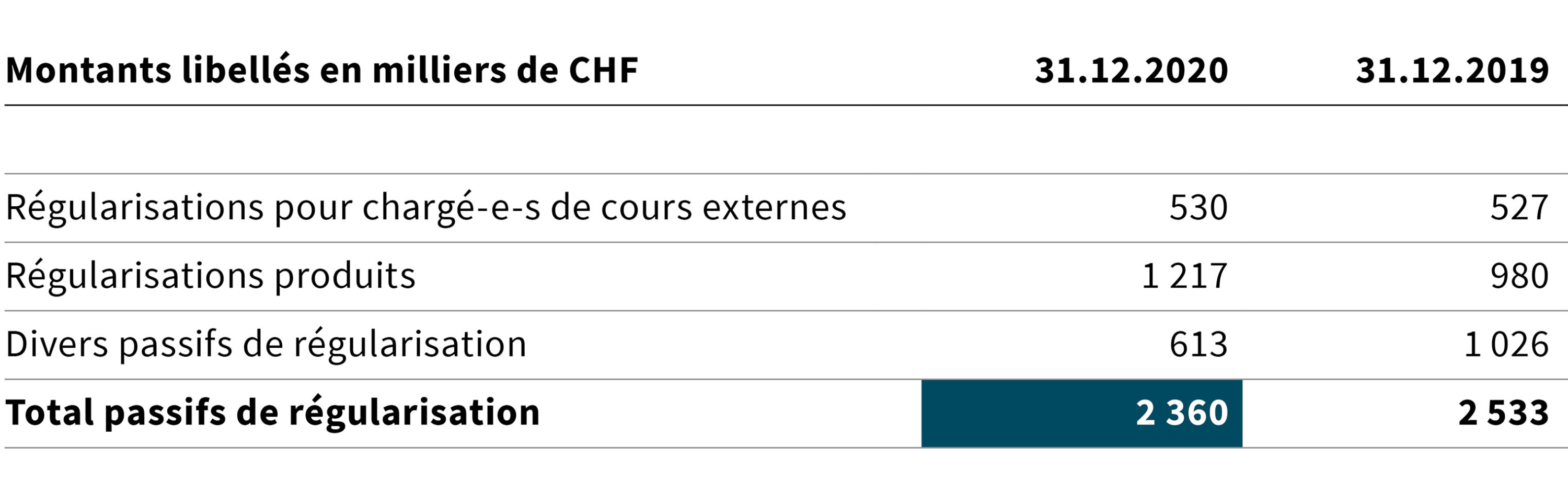

VI Passifs de régularisation

Les charges à payer pour les chargé-e-s de cours externes sont identiques à celles de l'année précédente. L'augmentation des passifs de régularisation est due au fait que les factures émises en 2020, qui se rapportent à 2021, sont plus élevées que l'année précédente. La diminution des «Divers passifs de régularisation» est due d'une part au fait que les factures créditeurs relatives à l'année 2020 ont été pour la plupart reçus à temps et que les obligations liées aux mutations de personnel ont été réduites. D'autre part, cette position comprend la régularisation du remboursement de CHF 333 000 de la contribution financière de la Confédération. Sur la base des résultats annuels de 2019, le niveau de réserve maximal de 10 % des recettes d'exploitation budgétises (ordonnance de l’IFFP ; RS 412.106.1) a été dépassé.

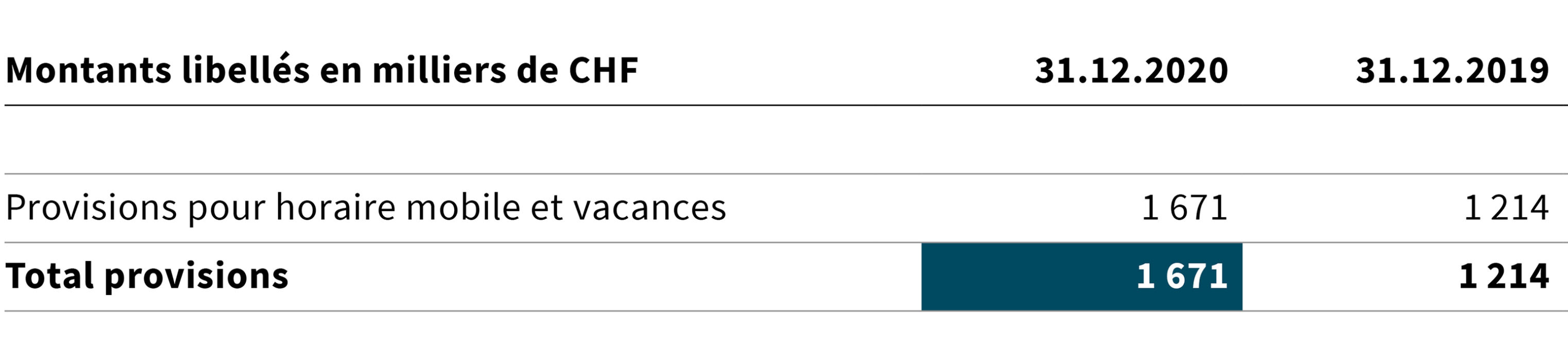

VII Provisions

Des provisions sont constituées en fin d’exercice pour couvrir les bonus de vacances non encore prises en fin d’année, pour les jours de repos, ainsi que pour les horaires mobiles, les heures supplémentaires et les autres soldes d’horaires positifs, comme les primes de fidélité. Des provisions supplémentaires d’un montant de CHF 457 000 ont dues être constituées au cours de l’année de référence. Cela est dû d’une part à des projets stratégiques à forts besoins de ressources tels que trans:formation (numérisation), l'accréditation de l’’institut, l’ordonnances sur le personnel de l'IFFP et la «loi sur l'IFFP». D'autre part, l'augmentation des provisions est due aux prestations supplémentaires résultant de la Covid-19, notamment le passage de l'enseignement présentiel à l'enseignement numérique à distance.

5.5 Compte de résultats : explications

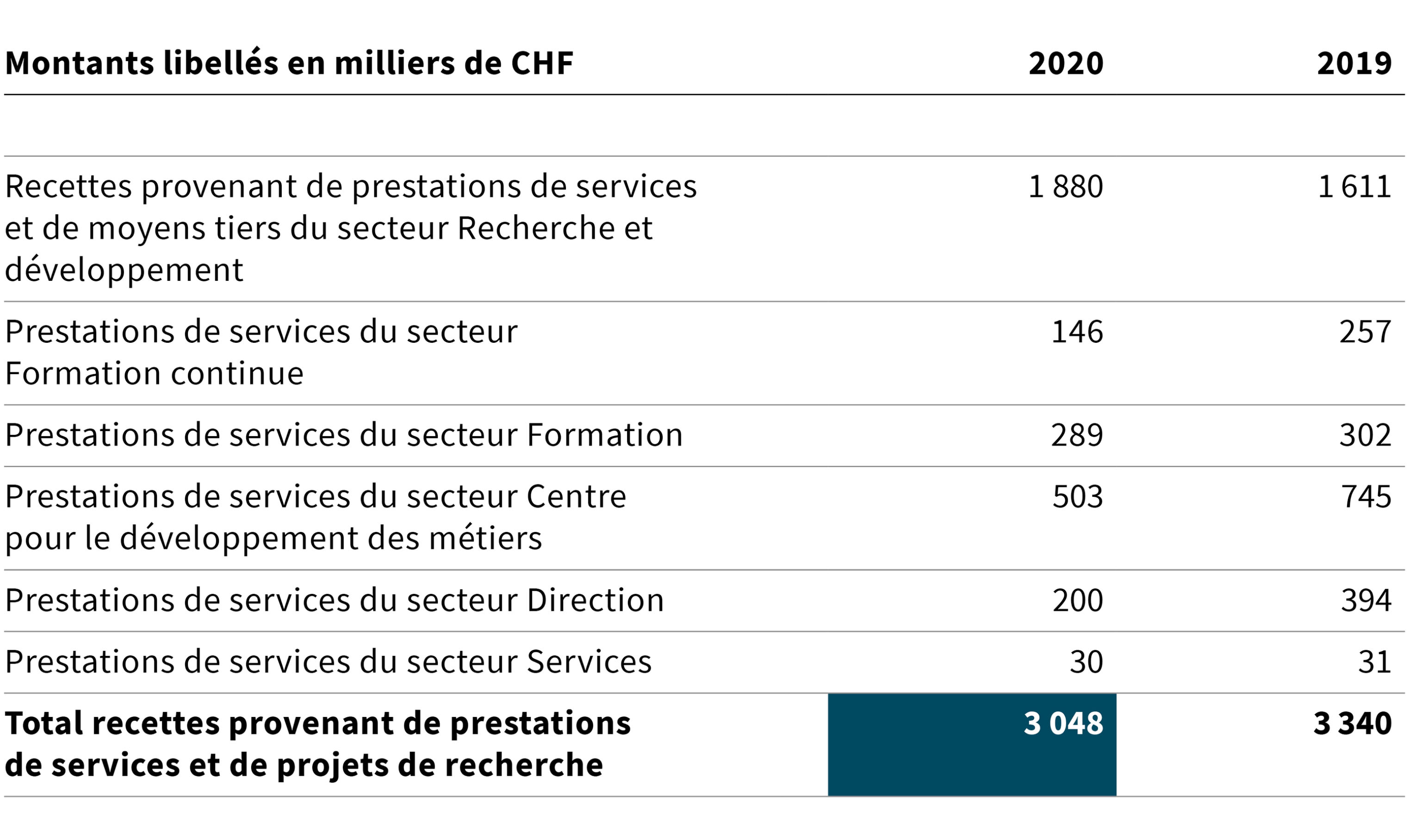

VIII Recettes provenant de prestations de services et de projets de recherche

Les recettes provenant des prestations de services et des projets de recherche se montent à CHF 3 048 000 et sont donc inférieures de CHF 292 000 à la valeur de l’année précédente. La principale raison de la baisse des recettes est due à la Covid-19. Différentes prestations de services et cours ont ainsi été proposés sous forme numérique. Malgré cette mesure, des mandats prévus ont dû être reportées à 2021 et 2022. Dans le cas des secteurs Centre pour le développement des métiers et Formation continue, les organisations du monde du travail et les écoles professionnelles ont redéfini leurs priorités d'activités en raison de la Covid-19. Pour ce qui concerne le secteur Direction, il n'a pas été possible de réaliser les projets internationaux comme prévu. Par contre, le secteur Recherche et développement a pu attirer davantage de fonds de tiers, notamment pour les projets du FNS.

IX Recettes provenant de taxes

Les recettes provenant des taxes sont inférieures de CHF 233 000 à celles de l'année précédente. La plupart des cours sanctionnés par une attestation du secteur Formation continue n'ont pas pu avoir lieu à cause de la Covid-19. En outre, les programmes Swiss-Vet prévus par le secteur Direction (et imputés au poste des taxes diverses) ont dû être annulés.

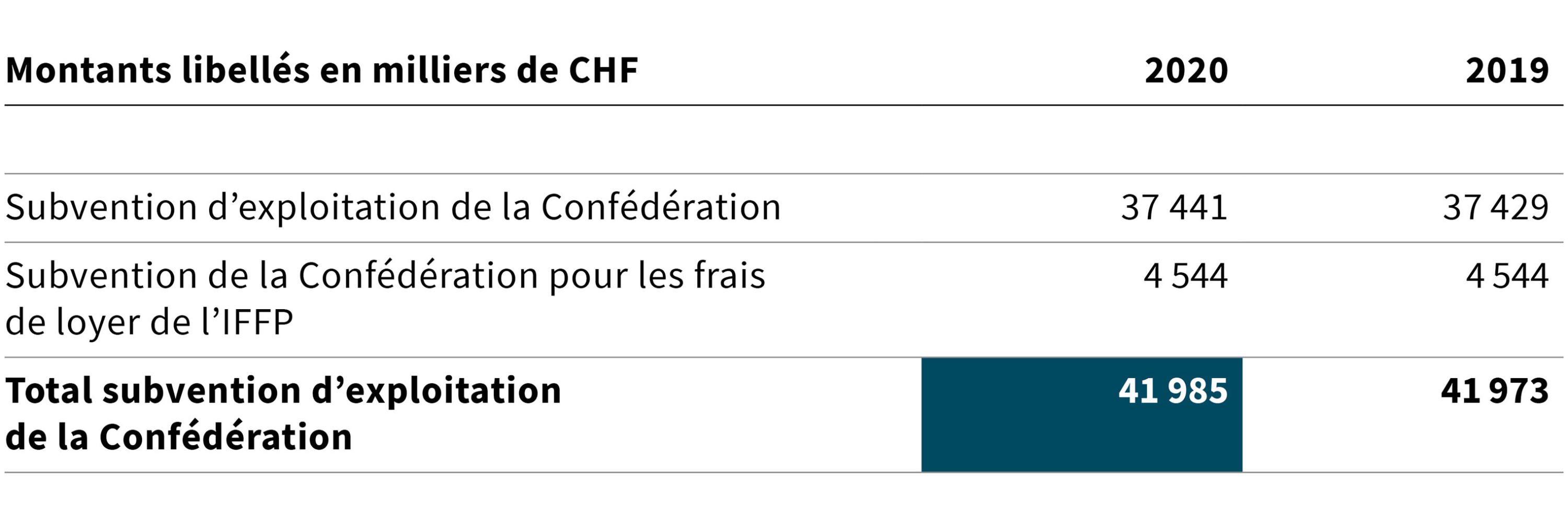

X Subvention d’exploitation de la Confédération

Selon l’art. 48 de la loi fédérale du 13 décembre 2002 sur la formation professionnelle (loi sur la formation professionnelle LFPr; RS 412.10) et l’art. 29, al. 1, let. a, de l’ordonnance du 14 septembre 2005 sur l’IFFP (RS 412.106.1), la Confédération attribue une contribution financière à l’IFFP pour l’accomplissement de ses tâches. En vertu de ces mêmes bases légales, la Confédération alloue également une subvention pour les frais d’hébergement (loyer) de l’IFFP.

Dans l'ensemble, la subvention d’exploitation de la Confédération est au même niveau que l'année précédente.

XI Charges de personnel

Les charges de personnel sont supérieures de CHF 1 722 000 à celles de l'année précédente. L'augmentation des salaires est due d'une part aux augmentations individuelles des salaires et au renchérissement et, d'autre part, aux coûts supplémentaires résultant de l'augmentation des effectifs et de la nécessité de prévoir le paiement de vacances et de soldes d'horaires flexibles. Les effectifs (solde final) de l’IFFP ont augmenté de 12 postes par rapport à l’année précédente, pour atteindre 188 équivalents temps plein. L'augmentation est principalement due aux postes à durée déterminée qui ont été créés dans le cadre des projets stratégiques à forts besoins de ressources trans:formation (numérisation) et accréditation de l’institut.. Les coûts moins élevés pour les chargé-e-s de cours externes ou les partenaires de projet sont liés à des recettes elles aussi moins élevées (Covid-19). L'augmentation des dépenses relatives aux assurances sociales est notamment due à l'augmentation des effectifs et aux coûts supplémentaires qui en découlent. La baisse des frais de personnel s'explique par la diminution des voyages en raison de la Covid-19.

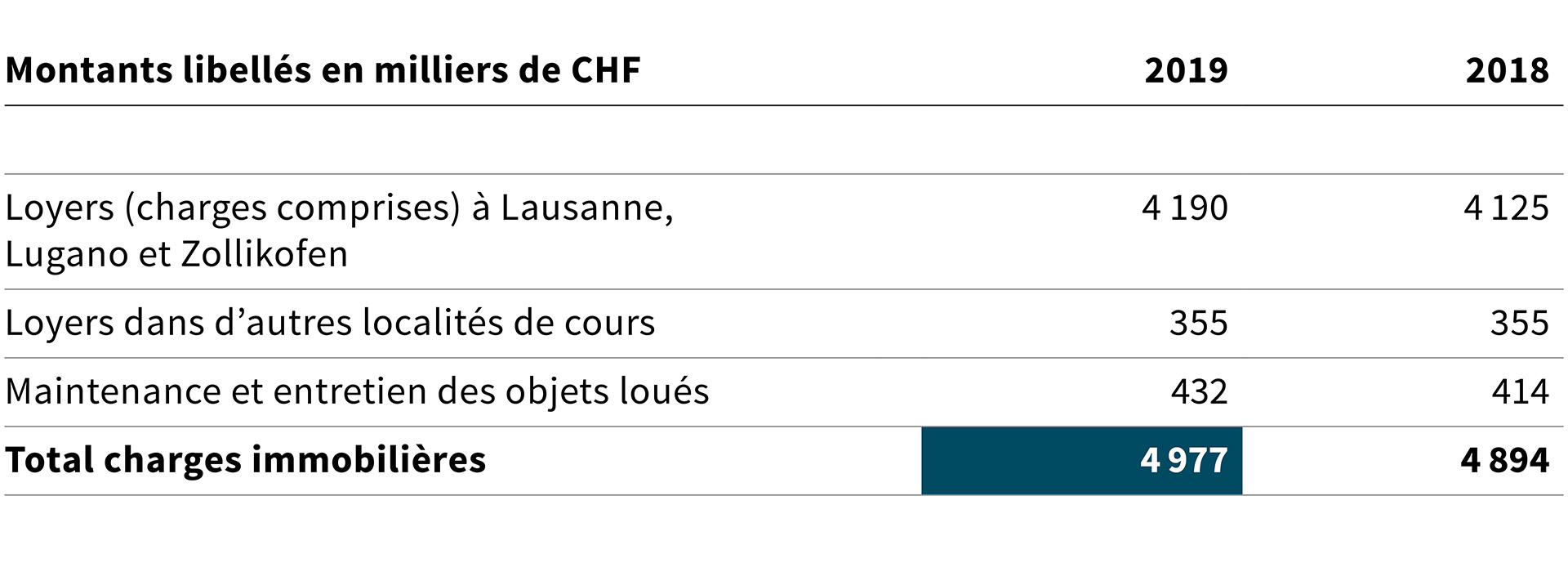

XII Charges immobilières

Les charges immobilières ont diminué de CHF 19 000 par rapport à l’année précédente. La baisse des coûts de location s'explique par le remboursement des frais annexes. La diminution des frais de location des lieux de cours externes est due à l’interruption des cours organisés à l'extérieur. Par ailleurs, les coûts d'entretien et d'inspection ont été plus élevés.

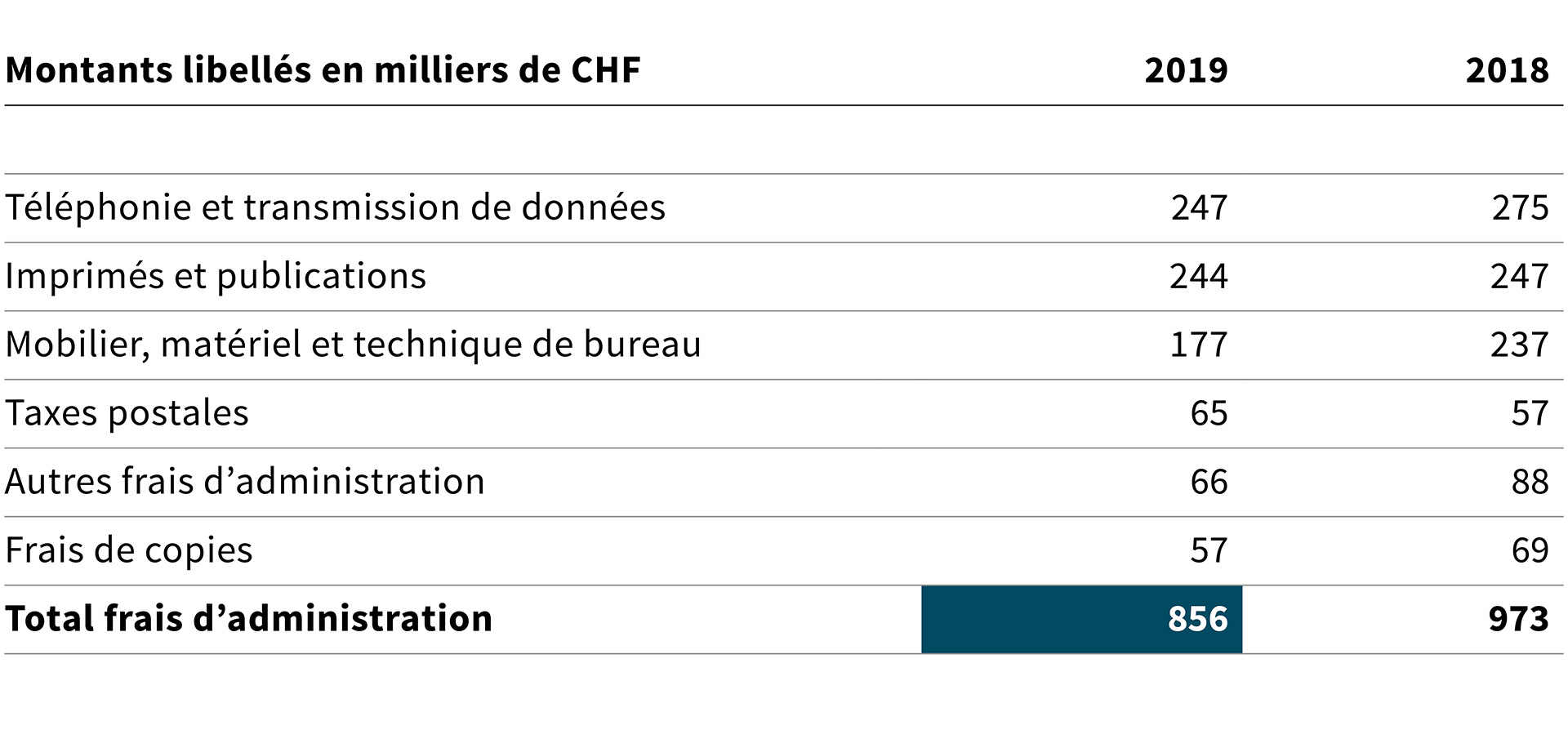

XIII Frais d’administration

Les frais d’administration sont inférieurs de CHF 69 000 à ceux de l'année précédente. Les coûts supplémentaires pour le poste «Téléphonie et transmission de données» sont dus à l'augmentation des coûts d'utilisation des modules SWITCH en raison de la situation liée à la Covid-19. Par ailleurs, les coûts du matériel d'impression, du mobilier et des fournitures de bureau ont été réduits.

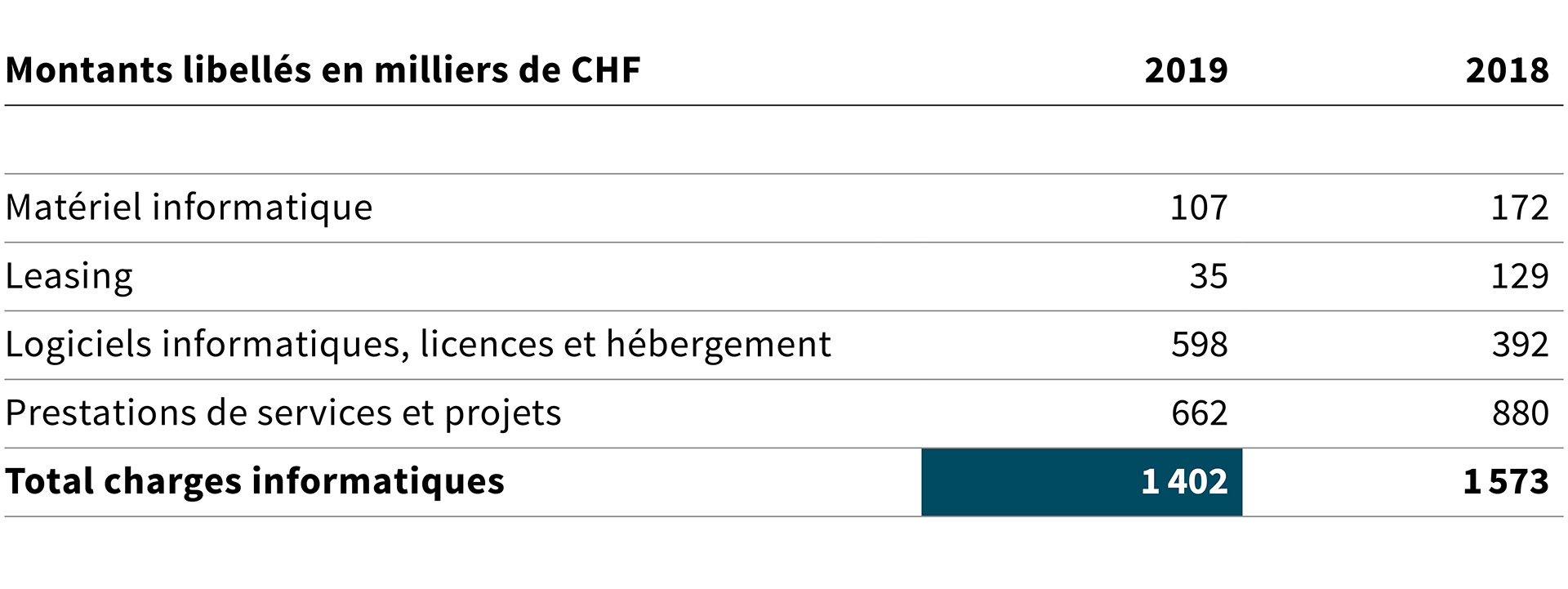

XIV Charges informatiques

Les charges informatiques sont supérieures de CHF 783 000 par rapport à l'année précédente. Les coûts supplémentaires dans la rubrique «Matériel informatique» sont dus au remplacement des ordinateurs portables (fin de vie après cinq ans). En raison du passage au télétravail (Covid-19), des achats supplémentaires de matériel ont dû être effectués (extension de l'infrastructure de sécurité du réseau, écrans, claviers, casques) ainsi que l’achat de licences supplémentaires (telles que SWITCH, Zoom, M365, etc.) imputés au poste «Logiciels, licences informatiques et hébergement».

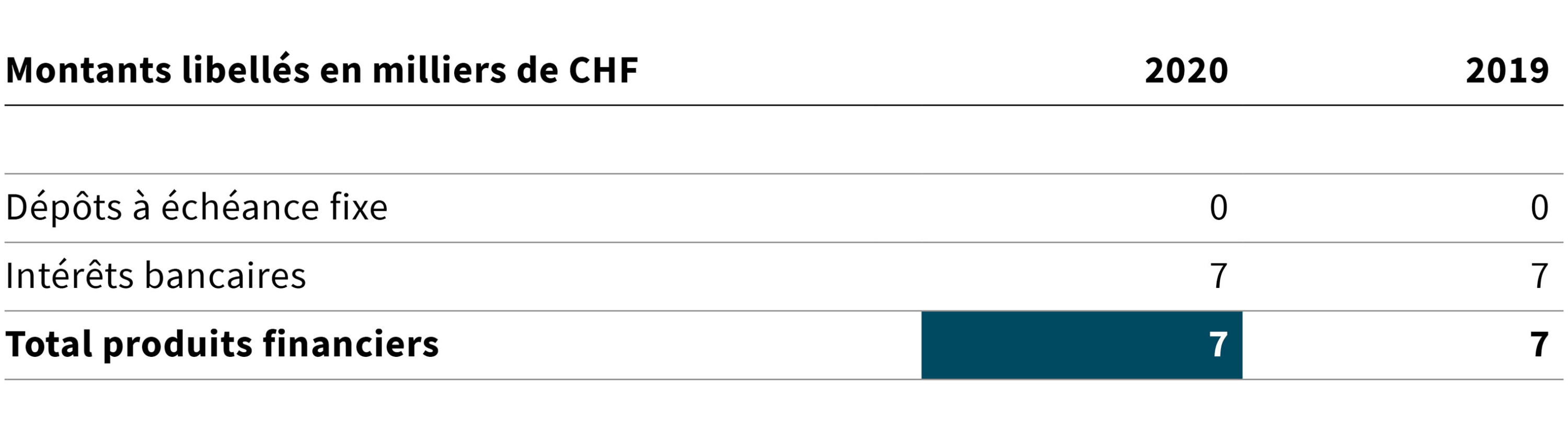

XV Produits financiers

5.6 Observations générales

Pour l’année de référence, les honoraires de l’organe de révision (BDO, Berne) se montent à CHF 25 000 (exercice précédent : CHF 18 000).

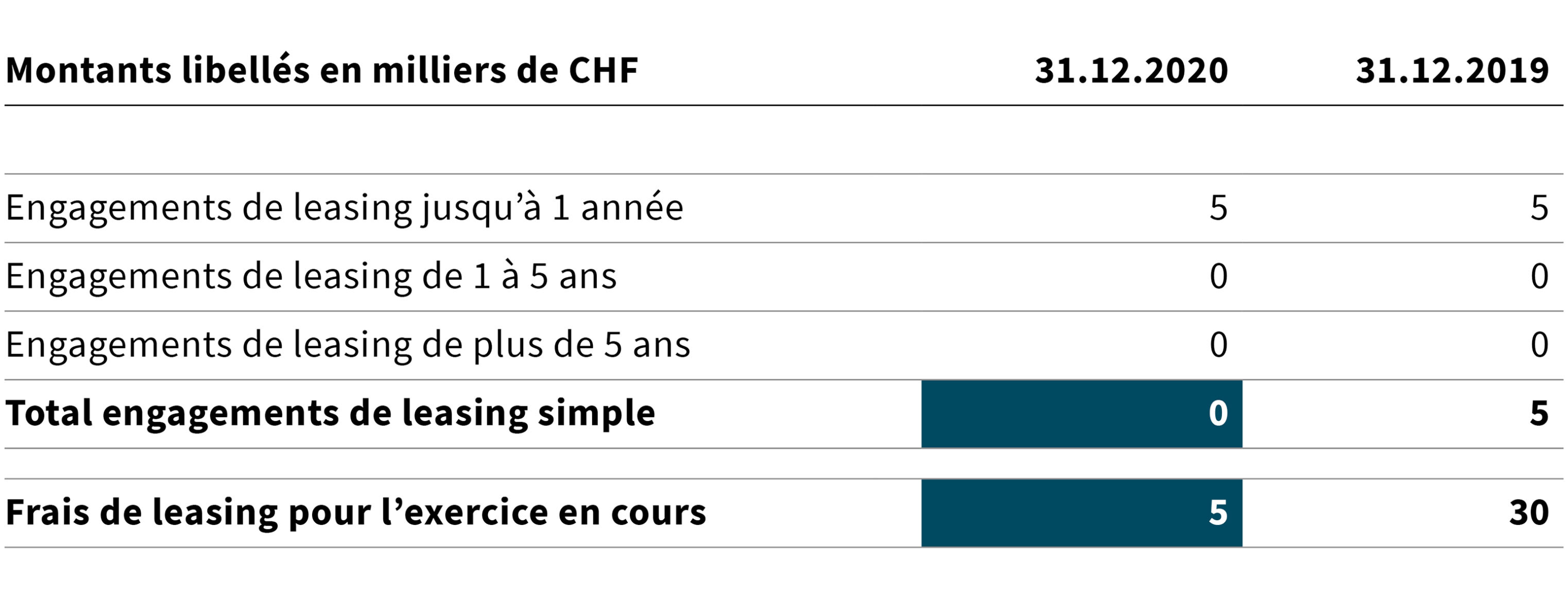

Engagements de leasing

Il n'y a plus d'engagements relatifs au leasing.

Responsabilité solidaire

L’IFFP gère le programme de formation continue « fordif » en collaboration avec les Universités de Genève et de Lausanne et de la Haute école pédagogique du canton de Vaud. Le cas échéant, ce partenariat pourrait donner lieu à une éventuelle responsabilité solidaire.

Événements postérieurs à la date du bilan

Aucun événement postérieur à la date du bilan n’est venu influencer les comptes annuels 2020.

Zollikofen, le 30 mars 2021

| Adrian Wüthrich Président du conseil de l’IFFP | Barbara Fontanellaz Responsable du secteur Services a. i. |

Réalisation d’une évaluation des risques

Le conseil de l’IFFP et la direction de l’institut ont systématiquement relevé les risques pouvant influencer l’évaluation des comptes annuels de l’IFFP et ont estimé pour certains risques sélectionnés l’étendue possible des dommages et leur probabilité de réalisation. Sur la base de la vue d’ensemble des risques, actualisée chaque année, les principaux risques sont systématiquement analysés selon leur potentiel et, autant que possible, éliminés ou réduits.