Spécialiste en restauration CFC

Durant l’année de formation 2016/17, selon les données de l’Office fédéral de la statistique, 1527 personnes suivaient une formation de trois ans de spécialiste en restauration CFC, conformément à l’ordonnance de formation du 7 décembre 2004. La nouvelle ordonnance, entrée en vigueur le 1er janvier 2019, ne concernait donc pas encore la présente étude.

71,6% des personnes en formation étaient des femmes et près de 3,3%, des adultes (âge supérieur à 25 ans). Environ 7% des contrats d’apprentissage portaient sur une formation raccourcie. L’évaluation qui suit repose sur 66 entreprises formatrices ayant accueilli au total 117 personnes réparties sur les trois années de formation. Le taux de maturités professionnelles (MP 1) s’élevait à 1% dans cet échantillon.

Vue d’ensemble des coûts et des bénéfices

En moyenne, les entreprises qui organisent une formation de spécialiste en restauration réalisent un bénéfice net de près de 2 000 francs. Cette valeur ne diffère pas significativement de zéro.

Le tableau 1 révèle un accroissement régulier des coûts bruts d’environ 20% au total entre la première et la troisième année et une faible augmentation des prestations productives de quelque 8% vers la fin de la formation.

Tableau 1 : Coûts bruts, prestations productives et bénéfice net

| Année de formation | 1 | 2 | 3 | Total |

|---|---|---|---|---|

| Coûts bruts | 27 790 | 29 860 | 33 380 | 91 040 |

| +/- | 3 690 | 3 290 | 3 400 | 8 260 |

| Prestations productives | 29 990 | 30 470 | 32 450 | 92 910 |

| +/- | 2 890 | 4 620 | 4 880 | 9 090 |

| Bénéfice net | 2 200 | 610 | -930 | 1 880 |

| +/- | 5 770 | 5 270 | 6 290 | 12 940 |

© IFFP / Gehret, Aepli, Kuhn & Schweri (2019)

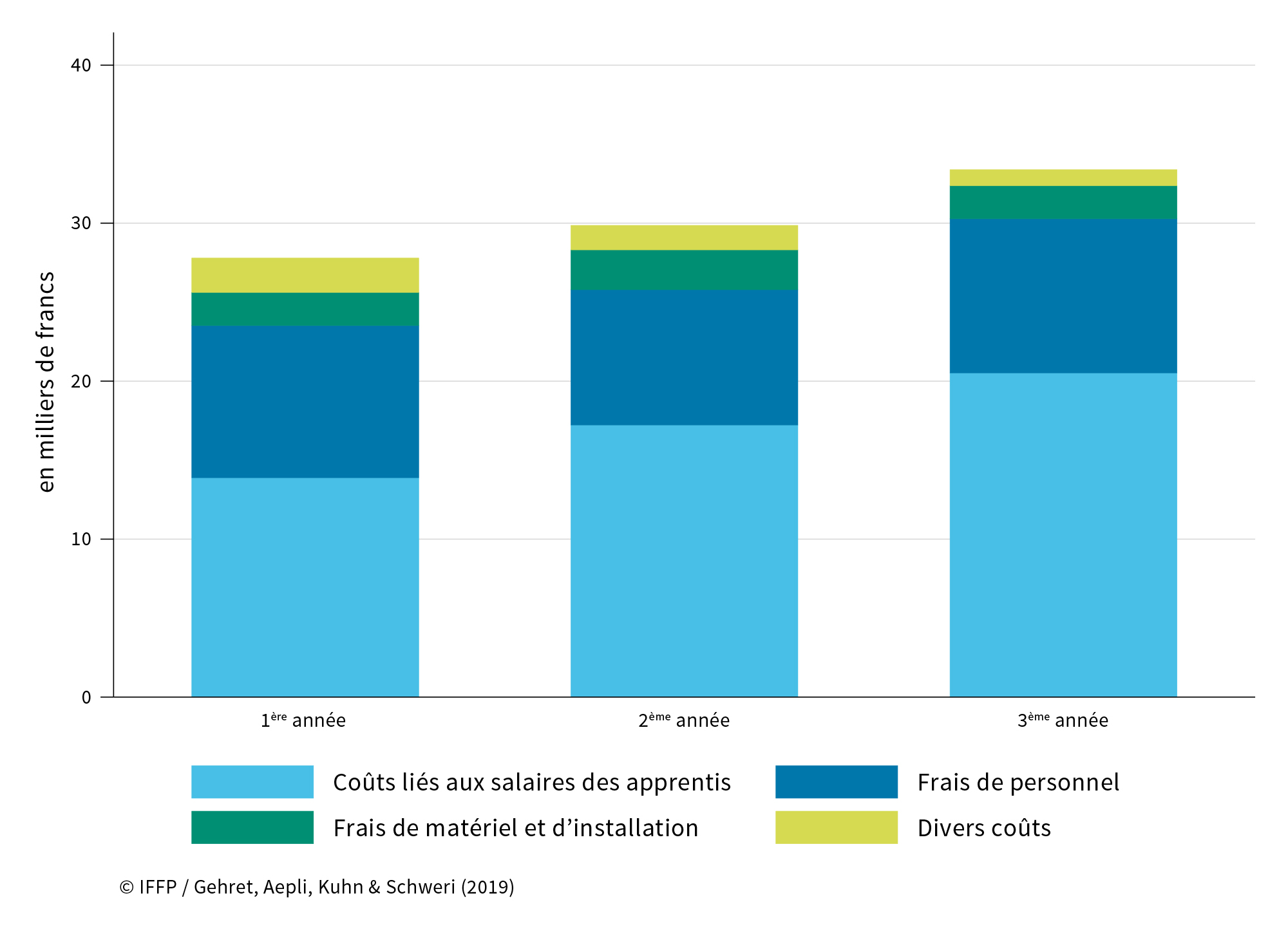

Ventilation des coûts bruts

Ainsi que le montre la figure 1, la hausse des coûts bruts est principalement imputable à l’augmentation des coûts liés aux salaires des apprenti-e-s au cours de la formation. Ces charges passent de 13 800 francs en première année à environ 20 500 francs en troisième année. Tous les autres coûts, à savoir les frais de personnel, de matériel, d’équipement et les divers coûts, demeurent pratiquement constants tout au long de la formation.

Fig. 1 : Ventilation des coûts bruts

Le tableau 2 révèle une hausse du salaire brut mensuel médian de 1 020 francs à 1 550 francs entre la première et la troisième année. Les salaires sont prescrits dans la « convention pour les apprenants dans l’hôtellerie et la restauration suisses », conclue entre le patronat et les salariés. Par conséquent, ils ne présentent guère de dispersion. Chaque année, les prestations en nature telles que le gîte et le couvert s’élèvent en moyenne à 90 francs par mois. Dans les établissements qui comptabilisent le gîte et le couvert, les personnes en formation ne reçoivent donc pas les salaires indiqués au tableau 2, mais un montant réduit d’autant. À raison de 90 francs par mois, les déductions moyennes s’élèvent à plus de 3 000 francs sur l’ensemble de la formation.

Tableau 2 : Salaire mensuel brut des apprenti-e-s

| Année de formation | 1 | 2 | 3 |

|---|---|---|---|

| 25ème percentile | 1 020 | 1 300 | 1 550 |

| Valeur médiane | 1 020 | 1 300 | 1 550 |

| 75ème percentile | 1 029 | 1 300 | 1 550 |

© IFFP / Gehret, Aepli, Kuhn & Schweri (2019)

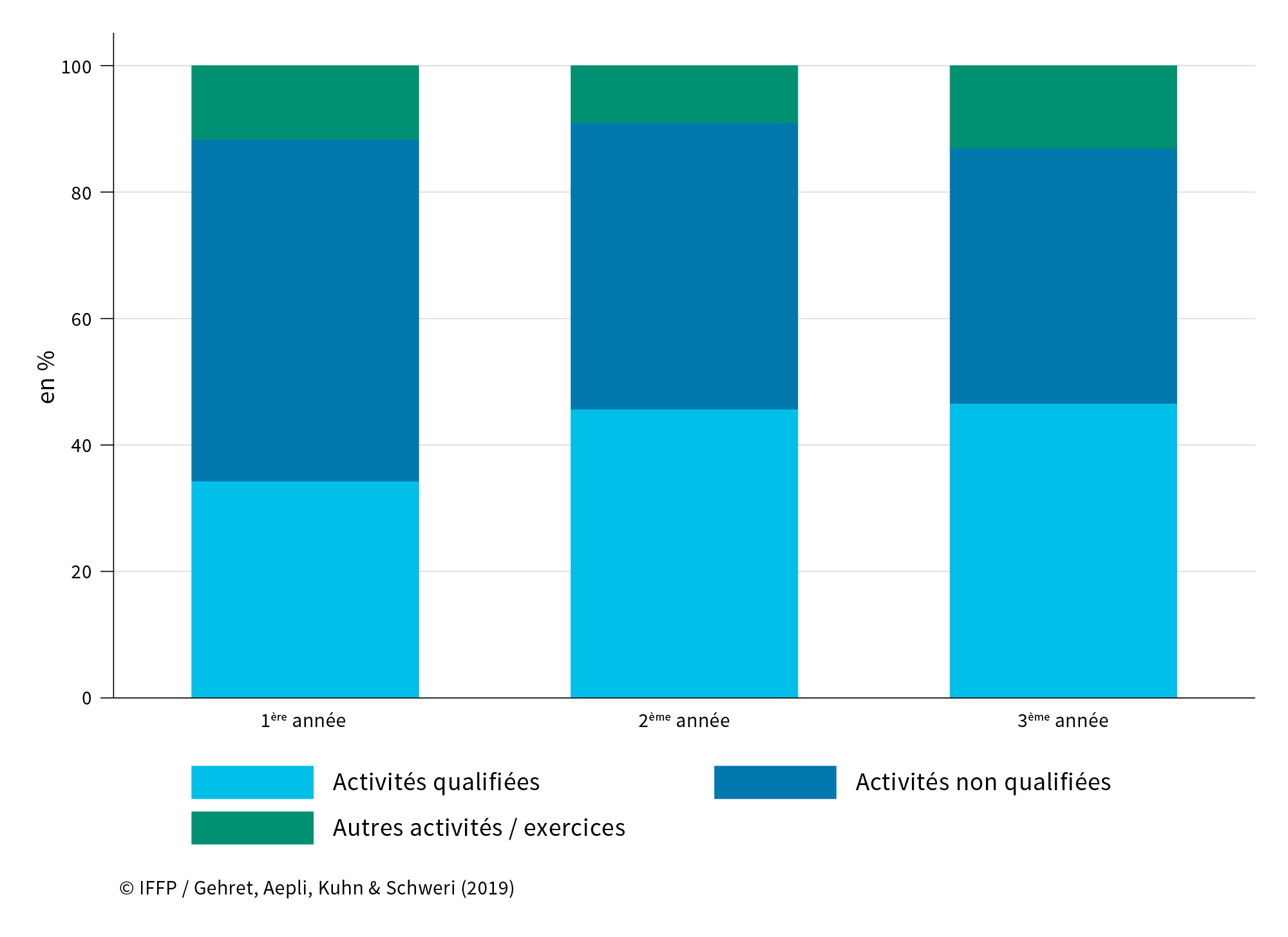

Périodes productives et improductives au poste de travail

La figure 2 présente la répartition du temps consacré aux diverses activités dans l’entreprise. La part des activités productives normalement confiées à une main-d’œuvre non qualifiée régresse au fil du temps de 54% à 40%. En contrepartie, les tâches productives en principe exécutées par un personnel qualifié s’accroissent au fil de la formation pour atteindre environ 47%.

Ainsi, en troisième année, les apprenti-e-s consacrent environ la moitié du temps passé dans l’entreprise à des activités qualifiées. Cette valeur correspond à la moyenne de toutes les formations professionnelles de trois ans.

Le tableau 1 montre que le déplacement depuis des tâches non qualifiées vers des activités qualifiées va de pair avec une légère augmentation des prestations productives. Celles-ci affichent une progression minime, passant de 30 000 francs en première année à environ 32 500 francs en troisième année. Le niveau de rendement dans l’exécution de tâches qualifiées progresse de 41% en première année à près de 58% en deuxième année, avant d’atteindre enfin environ 78% en troisième année.

Fig. 2 : Répartition du temps des apprenti-e-s au poste de travail

Bénéfice lié à la rétention des apprenti-e-s

Quand des établissements recrutent un spécialiste en restauration sur le marché externe, les coûts moyens de recrutement et d’intégration dans l’entreprise avoisinent 11 000 francs. Comme à peu près 25% de la main d'œuvre formée en interne travaille encore pendant au moins un an dans l'entreprise formatrice au terme de l'apprentissage, les entreprises économisent en partie les coûts du recrutement externe et de l’intégration. Elles enregistrent ainsi un bénéfice d’environ 3 100 francs par contrat d’apprentissage.

Impressum |

|---|

Les évaluations par profession se fondent sur la quatrième étude sur les coûts et bénéfices de la formation professionnelle initiale. Le rapport principal et des informations sur l’étude se trouvent sur www.iffp.swiss/obs/couts-benefices-entreprises |